카카오뱅크 마스턴캐피탈 인수

캐피털·결제로 사업 영역 확대

토스뱅크 투자중개업 인가 취득

자산관리 서비스 강화 계획

케이뱅크 카드·제휴로 수익 다각화

광고플랫폼 수익 성장도 한몫

가계대출 규제 강화로 이자수익 확대에 제동이 걸리면서 인터넷전문은행들이 비이자수익 확대에 속도를 내고 있다. 가계대출 중심에서 카드·자산관리·제휴 서비스 등으로 수익원을 다각화하는 모습이다.

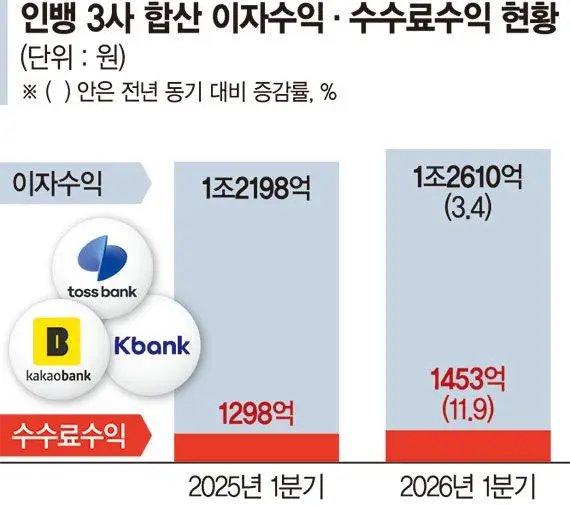

29일 금융권에 따르면 카카오뱅크·케이뱅크·토스뱅크 등 인뱅 3사의 올해 1·4분기 이자수익은 총 1조2610억원으로 전년동기 대비 3.4% 증가했다. 같은 기간 수수료수익(1453억원)은 11.9% 늘어나 상대적으로 높은 성장세를 보이고 있다.

인뱅의 핵심 수익원은 대출에서 나오는 이자수익이다. 하지만 금융당국이 가계대출 관리를 강화하면서 인뱅들도 대출한도 축소에 나서 신용대출과 마이너스통장 한도를 낮추는 방식으로 대출 문턱을 높이고 있다. 토스뱅크는 신용대출 한도를 3억원에서 1억원으로 줄였고, 케이뱅크는 마통 신규개설을 중단했다.

인뱅은 여신 포트폴리오에서 가계대출이 차지하는 비중이 높다. 기업대출 등으로 포트폴리오를 분산할 수 있는 시중은행과 달리, 가계대출 규제가 강화되면 이자수익 확대가 한계에 직면한다. 올해 1·4분기 인뱅 3사의 총여신 가운데 가계대출이 차지하는 비중은 카카오뱅크 92.9%, 토스뱅크 91.1%, 케이뱅크 85.3% 등으로 평균 90%에 이른다.

이에 따라 인뱅들은 카드, 제휴서비스 등 수수료수익을 중심으로 비이자부문에서 성장 활로를 찾고 있다. 카카오뱅크는 체크카드·외환송금 서비스를 통해 수수료수익을 올리고 있으며, 대출비교서비스·투자서비스 등으로 플랫폼 수익을 확대하고 있다.

최근에는 마스턴캐피탈을 인수, 여신전문금융업 라이선스를 확보하면서 자동차금융과 기업·개인사업자 금융 등으로 사업영역을 넓힐 수 있는 기반을 마련했다. 카카오뱅크 관계자는 “이번 인수는 기업가치 제고계획과 연계돼 있다”며 “캐피탈·결제 영역에서의 인오가닉 성장을 자기자본이익률(ROE) 15% 달성의 핵심 수단 중 하나로 언급한 바 있다”고 전했다.

토스뱅크는 올해 1·4분기 비이자수익부문에서 적자 폭을 줄였다. 3월 말 기준 토스뱅크의 WM(목돈굴리기) 서비스 누적 판매 연계액은 27조7000억원으로 3개월 새 4조원가량 증가했다. 지난달 금융위원회로부터 집합투자증권 투자매매업·투자중개업 본인가를 취득하며 향후 자산관리 서비스를 강화, 비이자수익 확대를 견인한다는 구상이다.

케이뱅크는 체크카드 수익 확대와 제휴 신용카드 발급 수수료 증가, 연계대출과 광고플랫폼 수익 성장 등을 통해 비이자수익 증가를 이끌고 있다.

비이자수익 확대는 인뱅의 지속적 성장을 위해서 필수적인 과제로 꼽힌다. 인뱅 관계자는 “인뱅은 대출 총량규제가 강화될수록 이자수익을 늘리는데 한계가 따를 수밖에 없다”며 “플랫폼 경쟁력을 활용해 카드와 중개, 제휴 서비스 등에서 안정적인 수수료 수익원을 확보하는 것이 성장성을 좌우할 것”이라고 짚었다.

chord@fnnews.com 이현정 기자

로딩 중…

로딩 중…

로딩 중…

레이어

가계대출 의존도 낮추는 인뱅… 비이자수익 확대 속도