한은 상반기 금융안정보고서

금융자산 대비 부채 3배 많아

3주택 이상 연체율 2.5배 급등

다주택자가 무주택자에 비해 채무상환능력이 떨어진다는 분석이 나왔다. 자산 대부분이 부동산에 쏠린 탓에 소득에 비해 과도한 부채를 지고 있다는 지적이다. 한국은행은 이들이 시장금리나 주택가격 변동에 취약하므로 선제적 건전성 관리가 필요하다고 판단했다.

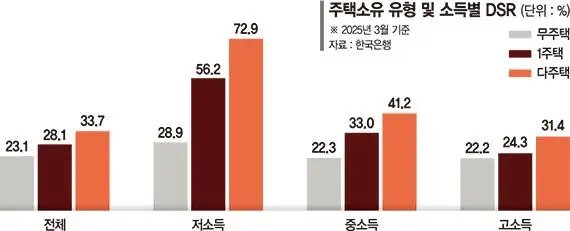

24일 한은이 발간한 ‘2026년 상반기 금융안정보고서’에 따르면 지난해 3월 기준 다주택 가구의 평균 소득 대비 원리금상환비율(DSR)은 33.7%로 집계됐다. 1주택(28.1%), 무주택(23.1%) 대비 각각 5.6%p, 10.6%p 높다. 다주택자와 무주택자의 자산 대비 부채비율(DTA)은 각각 35.2%, 50.4%로 반대 양상을 보였다.

다주택자의 자산과 비교한 빚의 정도는 양호하지만 소득을 기준으로는 무주택자보다 상환능력이 미흡하다는 뜻이다. 다주택 가구 내에서도 저소득층 DSR은 72.9%로, 고소득층(31.4%)의 2배를 넘어서는 등 차별화됐다.

3주택 이상 차주의 건전성 악화는 수치로 확인됐다. 이들의 지난 1·4분기 말 평균 연체율은 1.35%로, 2주택자(0.52%)의 2.5배 이상이었다. 다주택 가구는 자산 포트폴리오 중 부동산 비중이 높아 금융자산을 통한 부채 대응 능력도 비교적 낮았다. 다주택 가구의 평균 순자산은 10억700만원으로 무주택 가구(1억4500만원)의 약 7배였으나 유주택과 무주택 가구의 금융자산 대비 부채비율은 각각 1.63배, 0.55배로 3배가 벌어졌다.

한은 관계자는 “거주 목적의 1주택 가구는 상환능력 범위 내 대출접근성 유지, 시장금리·주택가격 변동의 영향을 크게 받는 다주택 가구는 선제적 건전성 관리 강화와 질서 있는 주택 매도 유도가 필요하다”며 “무주택 가구는 수도권 전월세 가격 상승 등으로 주거비용 부담이 늘어나 취약계층 정책 지원이 요구된다”고 짚었다.

한은은 국내 상업용부동산 시장의 잠재 리스크도 점검했다. 2021년 고점 달성 후 내리막을 걷고 있는 상가·오피스·창고 등 상업용 부동산 거래량은 올해 1·4분기 3만6000건으로 장기평균(5만9000건)을 밑돈다. 공실도 문제인데 비수도권 상황이 더 심각하다. 1·4분기 비수도권 오피스 공실률은 16.3%로, 수도권(6.5%)의 2.5배 이상이다.

taeil0808@fnnews.com 김태일 기자

로딩 중…

로딩 중…

로딩 중…

레이어

‘순자산만 10억’ 다주택자의 역설.. 무주택자보다 빚 상환 여력 취약

다주택자가 무주택자에 비해 채무상환능력이 떨어진다는 분석이 나왔다.

다주택 가구의 평균 순자산은 10억700만원으로 무주택 가구의 약 7배였으나 유주택과 무주택 가구의 금융자산 대비 부채비율은 각각 1.63배, 0.55배로 3배가 벌어졌다.